{{title}}

{{#subtitle}}{{{subtitle}}}

{{/subtitle}}カテゴリ {{#document_type}} {{.}} {{/document_type}}

{{#desc}}{{desc}}

{{/desc}}カテゴリ {{solution_label}}

タグ コラム

カテゴリ 電子取引・契約サービスCONTRACTHUB 業種・業界共通 ガバナンス強化・コンプライアンス対応 業務効率化・業務自動化・業務プロセス改善 コスト削減・コスト最適化・経費削減 電子取引/電子契約 コンテンツ・コラボレーション

日鉄ソリューションズ株式会社

齋木 康二

監修 SKJ総合税理士事務所

袖山 喜久造

「新しい取引先と最初に結ぶ基本契約にだけ電子契約を使いたい。印紙代が節約できるからね。でも取引先に電子帳簿保存制度の説明やそのための契約をするのではかえって面倒だなあ」といった電子契約ユーザーの声をよく聞きます。

基本契約書の締結には2通で計8,000円の印紙代が必要ですが、電子契約書を原本とする場合、契約書の内容が印紙税の課税文書であっても課税されないので印紙代は0円です。ですから多数の個人事業主等に発注する建設業・運送業・出版業や、取引先の多い流通業等では電子契約で印紙税を節約したいというニーズが非常に強いのです。

ところで、当社の電子契約サービスを利用するには、基本契約を電子契約で締結する前に取引先と当社間において、後述する「正当な理由がない訂正及び削除の防止に関する事務処理規程」を含むサービス利用契約を別途締結する必要がありました。電子契約は、電子帳簿保存法第10条で規定されている「電子取引」にあたり、その保存要件の一つとしてデータの真正性を担保する措置が求められています。弊社電子契約サービスでも、事務処理規程の締結、運用、備え付けをする措置を行うことによりこの要件に対応していたからです。前述の電子契約ユーザーの例のように、1回限りの基本契約締結のためだけに電子契約を利用したい場合であっても、取引先と電子契約を利用するための契約を事前に結ぶ必要があり、その負担は大変大きかったといえます。

ここまで、なぜ過去形かといいますと、令和2年度の税制改正で電子帳簿保存法に見直しが入ったからです。その詳細について解説致します。

2019年12月に発表された「令和2年度税制改正大綱」の「電子帳簿保存制度の見直し」において、規制緩和の方針が示されました。これに基づき、令和2年3月に電子帳簿保存法施行規則が改正され、電子契約を利用するために負担になっていた前記項目の改正を含む新たな条文が公布、施行されたのです。

今回は電子契約ユーザーの視点から、令和2年度の税制改正で何が変わり、どう便利になったのかを見ていきます。

以下、今回改正となった電子帳簿保存法施行規則第8条の該当部分を抜粋しました。

■電子帳簿保存法施行規則第8条 令和2年3月31日改正部分抜粋

・・次の各号に掲げる措置のいずれかを行い、・・保存しなければならない。

※1(新タイムスタンプ措置)

一 当該電磁的記録の記録事項にタイムスタンプが付された後、当該取引情報の授受を行うこと。

※2(タイムスタンプ措置)

二 当該取引情報の授受後遅滞なく、当該電磁的記録の記録事項にタイムスタンプを付すとともに、当該電磁的記録の保存を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておくこと。

※3(新訂正削除の防止措置)

三 次に掲げる要件のいずれかを満たす電子計算処理システムを使用して当該取引情報の授受及び当該電磁的記録の保存を行うこと。

イ 当該電磁的記録の記録事項について訂正または削除を行った場合には、これらの事実及び内容を確認することができること。

ロ 当該電磁的記録の記録事項について訂正又は削除を行うことができないこと。

※4(訂正削除の防止措置)

四 当該電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと。

(下線部が今回の改正)

今回の改正は電子取引に関する取引情報の真正性を担保する要件の緩和です。

従来は2つの措置(上記※2タイムスタンプ措置、※4訂正削除の防止措置)のうち「いずれかの措置」を行うことが要件でした。今回の改正では、従来の2つの措置はそのまま残し、新たに2つの措置(上記※1新タイムスタンプ措置、※3新訂正削除の防止措置)を加えた計4つ措置のうち「措置のいずれか」を行うことが要件となり、選択肢を2つから4つに増やすことで実質的に要件が緩和されたといえます。

また、従来の2つの措置(「タイムスタンプ措置」「訂正削除の防止措置」)はいずれも、電子契約(電子帳簿保存法上は「電子取引」の一形態)ユーザーにとっては、運用上必ずしも効率のよい措置ではなく、より効率的かつ実効性のある方法への改善が望まれていました。今回追加された2つの措置(「新タイムスタンプ措置」「新訂正削除の防止措置」)は、いずれもその要望に対応したものとなっています。

ここからは、従来の「タイムスタンプ措置」「訂正削除防止措置」それぞれについて、どのような課題があったのか、「新タイムスタンプ措置」「新訂正削除の防止措置」という選択肢の追加により、どのように改善されたかを見ていきます。

「タイムスタンプ措置」は、取引情報にタイムスタンプ付与することによりデータの真正性を担保するものです。ただし単にタイムスタンプを付与するのではなく、授受後遅滞なくタイムスタンプを付与することが法律上の要件です。「授受後遅滞なく」とは、①送信者及び受領者がそれぞれ②遅滞なくという意味です。

これを実際の電子契約で頻繁に利用される注文書の例で考えてみます。発注者が注文書(PDF)を作成し、そこに電子署名+タイムスタンプを付して、クラウド上のサーバ経由で受注者に送付します。受注者は上記①、②の要件により、発注者がタイムスタンプを付している注文書に、さらに追加でタイムスタンプを遅滞なく付する必要があります。

しかし同一の文書(注文書)に発行者と受領者の双方がタイムスタンプを二重に付することはタイムスタンプの機能(時刻証明、非改ざん証明)上は無駄であり、コスト増となります。今までは受け取ってそのまま保存するだけでよかった注文書のすべてにタイムスタンプを遅滞なく付与することは、利用者にとって大きな負担となっていました。

さらに、これは注文書だけの話ではなく、見積書、注文請書、納品書、請求書、などやり取りされる取引データすべてに対する措置となり、電子契約ではこのような文書を多く利用するため「タイムスタンプ措置」が利用されることはほとんどありませんでした。当社の電子契約サービスも文頭の例で説明したように「タイムスタンプ措置」ではなく「訂正削除の防止措置」により対応しています。

なお、たとえ取引情報の「発行者」がタイムスタンプを付与した場合でも、取引情報を①受領者が②遅滞なくタイムスタンプを付与しなければならないという解釈は、国税庁も認めています。同庁発行の「電子帳簿保存法Q&A」の問59の解説で「タイムスタンプが付与された電子取引データが送信されてきたとしても、受信側において取引データの授受後にタイムスタンプを付すとともに・・・」と記載されているのです。

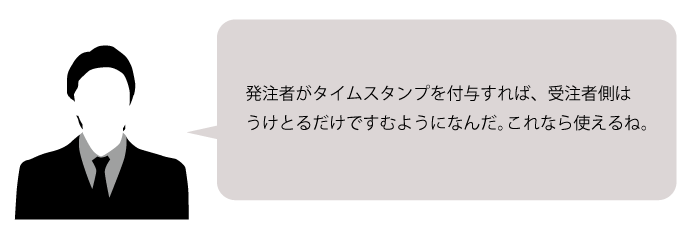

この「タイムスタンプ措置」の課題は、令和2年3月31日に発表された電子帳簿保存法施行規則第8条に※1「新タイムスタンプ措置」を選択肢として追記することにより改善されました。「新タイムスタンプ措置」では、「授受後遅滞なく」という文言はなくなり、要件は「タイムスタンプが付された後、当該取引情報の授受を行うこと及び保存義務者が検証(一括検証を含む)できること」となりました。

「タイムスタンプが付された後」とは、取引情報の「発行者」がタイムスタンプを付することを意味し、その後取引情報の授受を行えばそれで要件を満たすということです。つまり、発行者のタイムスタンプがあれば受領者はタイムスタンプを付与する必要がなくなります。

前記注文書のケースに当てはめた場合、注文書に発注者のタイムスタンプがあり、かつ一括検証ができれば受領者はそのまま保存するだけで「新タイムスタンプ措置」要件を満たせます。従来の「タイムスタンプ措置」で受領者に求められた二重のタイムスタンプによる無駄、コスト増、作業負担増がすべて解決するわけです。

タイムスタンプの効果である時刻証明、非改ざん証明については、発行者のタイムスタンプがあれば十分証明可能です。「新タイムスタンプ措置」は、実効性を損なうことなく、より効率的にデータの信頼性が担保されるものであり、取引データを保存・検証できる電子契約サービスなら十分利用可能と考えられます。

従来の「訂正及び削除の防止措置」では「正当な理由がない訂正及び削除の防止に関する事務処理規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行う。」ことが求められています。

弊社電子契約サービスでは、この「訂正及び削除の防止規程を備付け運用する措置」により法的要件に対応しています。まず、システム上で訂正及び削除は論理的には可能ですが、物理的には削除ができない仕様にしています。例えば、双方合意により取り消された契約書についても、検索属性としては「取り消し済み」になりますが、取り消された契約書ファイル自体は削除されずに保存されています。これは訂正の場合も同様です。

これによりシステム機能上、法律の求める「正当な理由がない訂正及び削除の防止」を実現しています。そのうえで、この内容を事務処理規程として定め、利用者とこの規程を順守する契約を結び、Web上にこの規程の備え付けを行っています。しかしシステム上は「正当な理由がない訂正及び削除」ができない仕様であるにもかかわらず、規程の作成、運用、備え付け義務がユーザーにありました。

継続的に電子契約を利用するならば問題にならないのですが、このコラムの冒頭で紹介した基本契約の例などのように、1度しか契約締結がない場合でも規程の作成、運用、備え付けなどを行い、取引先に説明しなければならいことは大きな負担でした。契約が1度きりというケースは、建設・運輸・出版業における個人事業主との契約など少なくないのです。

この「訂正削除の防止措置」の課題も、電子帳簿保存法施行規則第8条に※3「新訂正削除の防止措置」を選択肢として追記することにより改善されました。「新訂正措置の防止措置」では、「イ 当該電磁的記録の記録事項について訂正及び削除を行った場合には、これらの事実及び内容を確認することができること」または「ロ 当該電磁的記録の記録事項について訂正及び削除ができないこと」の要件を満たすシステムで取引情報の授受及び保存をするなら、それだけで要件を満たします。従来のように事務処理規程の制定、運用、備え付けは求められていません。

弊社電子契約サービスの場合、まさにロの要件に該当するため、このサービスを利用すれば、それだけで「新訂正削除の防止措置」要件を満たします。自動的に「正当な理由がない訂正及び削除の防止」が担保され、事務処理規程に関する手間を省くことができます。

最後に、少し時を遡り、2019年12月20日の下記「令和2年度税制改正の大綱の概要」に関する閣議決定についてみてみましょう。この閣議決定は「令和2年度税制改正大綱」の概要を内閣が承認する決定です。ただし、「閣議決定」には、「税制改正大綱」には記載のなかった「電子的に受け取った請求書等」※5のケースが例示されています。

これは2023年10月に迫ったインボイス方式(適格請求書等保存方式)への布石とも考えられます。インボイス方式の導入で求められる大量の請求書の交付・保存をすべて紙で行うのは事業者にとって大きな負担になり、電子契約を利用して電子的に行うことが利用者にとっても税務当局にとっても合理的と思われるからです。

ここ数年の電子帳簿保存制度に関する規制緩和は「スキャナ保存」に関する内容がほとんどでした。今年度の「電子取引」の法令改正は、インボイス制度を電子取引によって対応するという政府の方針が表れているとも考えられます。

■令和2年度税制改正の大綱の概要(2019年12月20日閣議決定)抜粋

※5

電子的に受け取った請求書等をデータのまま保存する場合の要件について、ユーザーが自由にデータを改変できないシステム等を利用している場合には、タイムスタンプの付与を不要とするなど、選択肢を拡大する。

(※5は筆者が加筆)

以上

NSSOLの電子契約サービスは、ハンコやサインの電子化による契約の電子化のみならず、見積から契約、請求までの取引全体を電子化できる柔軟性により、ERPや基幹システムなどとのシステム連携が可能です。このことから、従業員数1,000名以上の大企業において高く評価され、製造、流通、金融、通信、サービス、建設など幅広い業界のトップ企業で利用されております。